Wielu kierowców zastanawia się, co dzieje się, gdy to oni są sprawcami kolizji drogowej. Czy ich obowiązkowe ubezpieczenie OC (Odpowiedzialność Cywilna) pokryje koszty naprawy ich własnego samochodu? To kluczowe pytanie, na które odpowiedź jest jednoznaczna, a jej zrozumienie może uchronić Cię przed sporymi kosztami. W tym artykule wyjaśnię, dlaczego Twoje OC nie zadziała w takiej sytuacji i jakie masz alternatywy, by zabezpieczyć swój pojazd.

Twoje OC nie zapłaci za naprawę Twojego auta dowiedz się dlaczego

- Ubezpieczenie OC jest obowiązkowe i ma za zadanie chronić poszkodowanych w zdarzeniu drogowym, a nie sprawcę.

- Twoje OC nie pokrywa kosztów naprawy Twojego własnego samochodu, jeśli to Ty spowodowałeś kolizję.

- Rozwiązaniem, które zabezpieczy Twój pojazd przed szkodami z własnej winy, jest dobrowolne ubezpieczenie Autocasco (AC).

- OC i AC znacząco się różnią: OC jest obowiązkowe i chroni osoby trzecie, natomiast AC jest dobrowolne i chroni Twój własny samochód.

- OC sprawcy pokrywa dla poszkodowanego zarówno szkody materialne (naprawa auta, zniszczone mienie), jak i osobowe (koszty leczenia, zadośćuczynienie).

Twoje OC a naprawa własnego auta dlaczego nie pokrywa szkody, gdy jesteś sprawcą?

Zacznijmy od podstaw. Ubezpieczenie OC w Polsce jest obowiązkowe dla każdego posiadacza pojazdu mechanicznego. Jego głównym celem, a co za tym idzie, podstawową zasadą działania, jest ochrona finansowa osób trzecich, które zostały poszkodowane w zdarzeniu drogowym spowodowanym przez ubezpieczonego. To bardzo ważna kwestia, ponieważ często bywa mylona. Odszkodowanie z polisy OC sprawcy jest wypłacane wyłącznie poszkodowanym, nigdy samemu sprawcy.

Podstawowa zasada ubezpieczenia OC: Kto tak naprawdę jest chroniony?

Jak wspomniałem, OC chroni przede wszystkim majątek sprawcy przed roszczeniami poszkodowanych. Gdy spowodujesz wypadek, Twoje OC pokryje szkody, które wyrządziłeś innym zarówno te na mieniu, jak i na osobie. Oznacza to, że ubezpieczyciel wypłaci odszkodowanie na naprawę uszkodzonego samochodu ofiary, zniszczonego ogrodzenia czy latarni, a także pokryje koszty leczenia, rehabilitacji, a nawet zadośćuczynienia za ból i cierpienie poszkodowanych osób. Co istotne, zakres OC jest regulowany ustawowo i jest identyczny w każdym towarzystwie ubezpieczeniowym. Nie ma więc znaczenia, gdzie wykupisz polisę podstawowa ochrona jest zawsze taka sama.

Spowodowałem stłuczkę. Czy mogę liczyć na pieniądze z mojego OC?

Tutaj muszę rozwiać wszelkie wątpliwości: ubezpieczenie OC sprawcy kategorycznie nie pokrywa kosztów naprawy jego własnego pojazdu po szkodzie, którą sam spowodował. Wielu kierowców, zwłaszcza tych z mniejszym doświadczeniem, jest zaskoczonych tym faktem. Pamiętaj, Twoje OC to tarcza chroniąca innych przed Twoimi błędami, a nie Ciebie przed konsekwencjami uszkodzenia własnego mienia.

Praktyczny przykład: Jak działa OC podczas typowej kolizji na parkingu?

Wyobraź sobie taką sytuację: manewrujesz na parkingu i przez nieuwagę uderzasz w zaparkowany obok samochód, uszkadzając mu zderzak. Jesteś sprawcą. W takiej sytuacji Twoje ubezpieczenie OC zadziała w ten sposób, że ubezpieczyciel pokryje koszty naprawy zderzaka poszkodowanego samochodu. Poszkodowany zgłasza szkodę do Twojego ubezpieczyciela, a ten wypłaca odszkodowanie lub kieruje auto do warsztatu. Jednakże, jeśli w wyniku tej samej kolizji uszkodziłeś również swój własny zderzak, to koszty jego naprawy będziesz musiał pokryć z własnej kieszeni. Twoje OC nie ma tu zastosowania.

Skoro nie OC, to co ochroni Twój samochód przed Twoim błędem?

Skoro wiemy już, że obowiązkowe OC nie pomoże Ci w przypadku szkody z własnej winy, naturalnie pojawia się pytanie: co w takim razie może ochronić Twój samochód? Odpowiedzią jest inne, dobrowolne ubezpieczenie Autocasco, w skrócie AC. To właśnie ono zostało stworzone z myślą o takich sytuacjach.

Autocasco (AC) jedyne rozwiązanie na szkodę z własnej winy

Autocasco to ubezpieczenie, które, w przeciwieństwie do OC, chroni pojazd właściciela polisy. Jest to ubezpieczenie dobrowolne, co oznacza, że sam decydujesz, czy chcesz je wykupić. Polisa AC pokrywa koszty naprawy Twojego samochodu po kolizji, którą sam spowodowałeś. Ale to nie wszystko. AC chroni również przed wieloma innymi zdarzeniami, na które nie masz wpływu, takimi jak uszkodzenia spowodowane przez siły natury (np. gradobicie, powódź, wichura), akty wandalizmu, a także zapewnia odszkodowanie w przypadku kradzieży pojazdu. To kompleksowa ochrona, która daje prawdziwy spokój ducha.

Co dokładnie obejmuje polisa AC? Od stłuczki po kradzież i gradobicie

Zakres ubezpieczenia AC może się różnić w zależności od wybranego wariantu i towarzystwa ubezpieczeniowego, ale typowo obejmuje ono:

- Kolizje i wypadki, w których jesteś sprawcą lub w których sprawca jest nieznany (np. uszkodzenie na parkingu).

- Uszkodzenia pojazdu spowodowane przez osoby trzecie (np. akty wandalizmu, zarysowania).

- Szkody powstałe wskutek działania sił natury, takie jak gradobicie, powódź, uderzenie pioruna, huragan czy pożar.

- Kradzież pojazdu lub jego części.

- Uszkodzenia powstałe w wyniku nagłego zetknięcia się z przedmiotami (np. uderzenie w drzewo, kamień).

Czy AC jest obowiązkowe i od czego zależy jego cena?

Jak już wspomniałem, AC jest ubezpieczeniem dobrowolnym. Nikt nie może Cię zmusić do jego wykupienia, w przeciwieństwie do OC. Jednak, biorąc pod uwagę zakres ochrony, jest to inwestycja, którą warto rozważyć. Cena polisy AC zależy od wielu czynników, co sprawia, że jest ona znacznie bardziej zindywidualizowana niż OC. Kluczowe elementy wpływające na koszt to:

- Wartość pojazdu: Im droższy samochód, tym wyższa składka.

- Wiek i doświadczenie kierowcy: Młodsi kierowcy z krótszym stażem płacą zazwyczaj więcej.

- Historia szkodowości: Bezszkodowa jazda przez lata obniża składkę.

- Miejsce parkowania: Samochody garażowane mogą mieć niższą składkę.

- Wybrany zakres ochrony: Udział własny w szkodzie, amortyzacja części, wariant warsztatowy czy kosztorysowy to wszystko wpływa na cenę.

OC kontra AC: Kluczowe różnice, które powinien znać każdy kierowca

Zrozumienie różnic między ubezpieczeniem OC a Autocasco jest fundamentalne dla każdego kierowcy. Choć oba są ubezpieczeniami komunikacyjnymi, ich cel, zakres i obowiązek posiadania są zupełnie inne. Właśnie dlatego tak ważne jest, aby traktować je jako komplementarne, a nie zamienne.

Obowiązek vs. dobrowolność: którą polisę musisz mieć, a którą warto?

To jedna z najważniejszych różnic, którą musisz zapamiętać. OC jest obowiązkowe, AC dobrowolne. Spójrzmy na to w tabeli:

| Cecha | OC | AC |

|---|---|---|

| Obowiązkowość | Obowiązkowe dla każdego pojazdu mechanicznego | Dobrowolne |

| Cel | Ochrona finansowa poszkodowanych (osób trzecich) | Ochrona własnego pojazdu ubezpieczonego |

| Zakres ochrony | Szkody materialne i osobowe wyrządzone innym | Szkody własne (kolizje z własnej winy, kradzież, wandalizm, siły natury) |

Zakres ochrony: Komu płaci ubezpieczyciel w ramach OC, a komu w ramach AC?

W ramach ubezpieczenia OC ubezpieczyciel płaci poszkodowanym (osobom trzecim), którzy ponieśli szkodę w wyniku Twojej winy. To oznacza, że pieniądze trafiają do osoby, której uszkodziłeś samochód lub której wyrządziłeś krzywdę fizyczną. Natomiast w ramach ubezpieczenia AC ubezpieczyciel płaci właścicielowi polisy za szkody w jego własnym pojeździe. To jest kluczowa różnica, która determinuje, kto faktycznie otrzymuje odszkodowanie.

Jeden standard vs. wiele wariantów: Dlaczego każde OC jest takie samo, a AC się różnią?

Jak już wcześniej wspominałem, zakres ubezpieczenia OC jest regulowany ustawowo. Oznacza to, że niezależnie od tego, w którym towarzystwie ubezpieczeniowym wykupisz polisę, jej podstawowy zakres ochrony będzie identyczny. Jest to gwarancja dla poszkodowanych, że zawsze otrzymają takie samo świadczenie. Z kolei zakres Autocasco nie jest regulowany ustawowo. To daje ubezpieczycielom dużą swobodę w kształtowaniu oferty, co skutkuje różnymi wariantami polis AC na rynku. Możesz więc wybrać AC z różnymi opcjami, takimi jak udział własny, amortyzacja części, czy ochrona od kradzieży, dostosowując polisę do swoich potrzeb i budżetu.

Co faktycznie pokrywa Twoje obowiązkowe OC?

Skoro już wiesz, że Twoje OC nie naprawi Twojego auta, gdy jesteś sprawcą, przyjrzyjmy się bliżej, co dokładnie wchodzi w zakres tego obowiązkowego ubezpieczenia, ale z perspektywy poszkodowanego. To ważne, abyś wiedział, jakie prawa ma osoba, której wyrządziłeś szkodę.

Szkody materialne: Naprawa auta poszkodowanego, zniszczony płot i nie tylko

Gdy spowodujesz kolizję, Twoje OC pokryje wszelkie szkody materialne, które wyrządziłeś osobom trzecim. Oto najczęstsze z nich:

- Naprawa uszkodzonego pojazdu poszkodowanego: To najczęstszy rodzaj szkody. Ubezpieczyciel pokryje koszty przywrócenia samochodu poszkodowanego do stanu sprzed wypadku.

- Zniszczone mienie: Jeśli oprócz samochodu uszkodziłeś również inne mienie, takie jak ogrodzenie, brama, latarnia uliczna, znak drogowy czy elewacja budynku, Twoje OC również pokryje koszty ich naprawy lub wymiany.

- Koszty holowania: Jeśli pojazd poszkodowanego nie nadaje się do dalszej jazdy, ubezpieczyciel pokryje koszty jego holowania z miejsca zdarzenia do warsztatu lub na parking.

- Wynajem auta zastępczego: Poszkodowany ma prawo do wynajmu samochodu zastępczego na czas naprawy swojego pojazdu, a koszty te również pokryje Twoje OC.

Szkody osobowe: Od kosztów leczenia po zadośćuczynienie dla ofiar wypadku

Szkody osobowe są znacznie poważniejsze i mogą wiązać się z dużo wyższymi odszkodowaniami. Twoje OC pokryje:

- Koszty leczenia i rehabilitacji: Jeśli poszkodowany odniósł obrażenia, ubezpieczyciel pokryje wszelkie niezbędne koszty medyczne, w tym leki, zabiegi, operacje, a także długotrwałą rehabilitację.

- Zadośćuczynienie za ból i cierpienie: Poszkodowany ma prawo do zadośćuczynienia za doznaną krzywdę niematerialną, czyli ból fizyczny i cierpienie psychiczne.

- Odszkodowanie za utracone dochody: Jeśli poszkodowany w wyniku wypadku nie mógł pracować i stracił zarobki, Twoje OC pokryje tę stratę.

- Renta: W przypadku trwałego uszczerbku na zdrowiu, który uniemożliwia pracę lub zwiększa potrzeby życiowe, poszkodowany może otrzymać rentę.

- Koszty pogrzebu i świadczenia dla rodziny: W najtragiczniejszych przypadkach, gdy w wyniku wypadku poszkodowany zginie, OC pokryje koszty pogrzebu oraz świadczenia dla najbliższej rodziny.

Czego OC na pewno nie obejmuje? Wyłączenia odpowiedzialności, o których nie miałeś pojęcia

Warto również wiedzieć, czego Twoje OC nie pokryje, nawet jeśli jesteś sprawcą. Są to tak zwane wyłączenia odpowiedzialności:

- Naprawy samochodu sprawcy: To już wiesz Twoje OC nie naprawi Twojego auta.

- Szkód wyrządzonych samemu sobie: Jeśli jesteś właścicielem dwóch pojazdów i uszkodzisz jeden drugim, Twoje OC nie zadziała.

- Utraty gotówki, biżuterii i innych cennych przedmiotów: Polisa OC nie pokrywa strat wartościowych przedmiotów przewożonych w pojeździe, które zostały zniszczone lub skradzione w wyniku zdarzenia.

- Skażenia środowiska: Koszty związane z neutralizacją wycieków paliwa lub innych substancji po wypadku nie są standardowo pokrywane z OC.

- Szkód powstałych w wyniku rażącego niedbalstwa lub umyślnego działania: Choć OC chroni przed nieumyślnymi błędami, w skrajnych przypadkach (np. jazda pod wpływem alkoholu, ucieczka z miejsca zdarzenia) ubezpieczyciel może zastosować regres, czyli zażądać zwrotu wypłaconego odszkodowania od sprawcy.

Zostałeś poszkodowany? Jak skutecznie wykorzystać OC sprawcy do naprawy auta?

Jeśli to Ty jesteś poszkodowanym w kolizji, a sprawca ma ważne OC, masz prawo do odszkodowania. Ważne jest, abyś wiedział, jak skutecznie i sprawnie przeprowadzić proces likwidacji szkody, aby Twój samochód został naprawiony, a Ty otrzymał należne świadczenia.

Metoda kosztorysowa czy warsztatowa? Który sposób likwidacji szkody wybrać?

Jako poszkodowany masz zazwyczaj dwie główne opcje likwidacji szkody z OC sprawcy:

- Wariant kosztorysowy (gotówkowy): Ubezpieczyciel wycenia szkodę na podstawie sporządzonego kosztorysu, a Ty otrzymujesz ustaloną kwotę pieniędzy na swoje konto. Następnie sam decydujesz, gdzie i za ile naprawisz auto. To rozwiązanie daje Ci większą swobodę, ale wymaga od Ciebie samodzielnego zarządzania naprawą.

- Wariant bezgotówkowy (warsztatowy): W tym wariancie wstawiasz swój uszkodzony samochód do wybranego warsztatu (często autoryzowanego serwisu, czyli ASO), a warsztat rozlicza się bezpośrednio z ubezpieczycielem sprawcy. Jest to wygodna opcja, ponieważ nie musisz angażować własnych środków ani martwić się o rachunki. Ubezpieczyciel może jednak próbować narzucić swój warsztat partnerski.

Wybór zależy od Twoich preferencji i zaufania do warsztatów. Wariant bezgotówkowy jest często bardziej komfortowy, ale wariant kosztorysowy może dać Ci większą kontrolę nad jakością i ceną naprawy.

Auto zastępcze z OC sprawcy: kiedy Ci przysługuje i na jak długo?

Jeśli Twój samochód został uszkodzony w kolizji z winy innego kierowcy i nie nadaje się do użytku, masz prawo do bezpłatnego auta zastępczego z OC sprawcy. Przysługuje Ci ono na cały okres, w którym nie możesz korzystać ze swojego pojazdu od momentu uszkodzenia, przez czas oczekiwania na oględziny i decyzję ubezpieczyciela, aż po faktyczną naprawę. Ważne jest, aby auto zastępcze było tej samej lub zbliżonej klasy co Twój uszkodzony pojazd, abyś nie ponosił dodatkowych kosztów ani niedogodności.

Jakie dokumenty są niezbędne, aby szybko uzyskać odszkodowanie?

Aby proces likwidacji szkody przebiegł sprawnie i szybko, przygotuj następujące dokumenty:

- Oświadczenie sprawcy kolizji lub notatka policyjna (jeśli była wzywana policja).

- Dane sprawcy i numer jego polisy OC.

- Dowód rejestracyjny Twojego pojazdu.

- Prawo jazdy osoby kierującej pojazdem w momencie zdarzenia.

- Dokumentacja fotograficzna miejsca zdarzenia i uszkodzeń pojazdów.

- Wypełniony formularz zgłoszenia szkody (dostępny u ubezpieczyciela sprawcy).

- Opcjonalnie: faktury za holowanie, wynajem auta zastępczego (jeśli poniosłeś te koszty).

Jak mądrze ubezpieczyć auto, by spać spokojnie w każdej sytuacji?

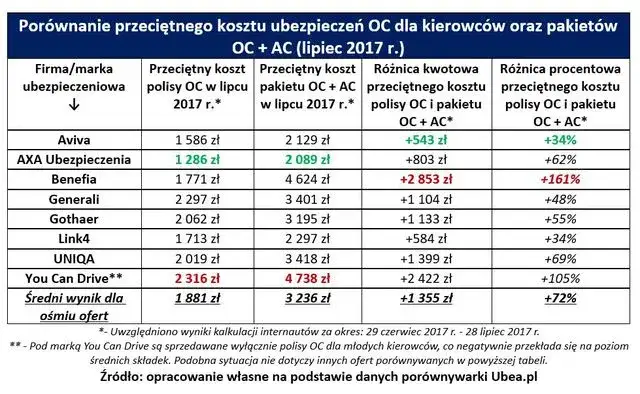

Pakiet OC + AC: Dlaczego to najbezpieczniejsza opcja dla większości kierowców?

Po tym, co omówiliśmy, staje się jasne, że najbezpieczniejszą i najbardziej kompleksową opcją dla większości kierowców jest połączenie ubezpieczeń OC i AC w jednym pakiecie. Dzięki temu jesteś chroniony zarówno w przypadku szkód, które wyrządzisz innym (dzięki OC), jak i w przypadku uszkodzenia Twojego własnego pojazdu, niezależnie od tego, czy to Twoja wina, czy też wynik kradzieży, aktu wandalizmu czy sił natury (dzięki AC). To rozwiązanie daje pełen spokój ducha i eliminuje ryzyko poniesienia ogromnych kosztów z własnej kieszeni.

Przeczytaj również: Jak dolewać olej do samochodu? Poradnik krok po kroku

Jak uniknąć kosztownego błędu? Dwa ubezpieczenia, które chronią przed finansową katastrofą

Posiadanie zarówno OC, jak i AC to nie tylko komfort, ale przede wszystkim ochrona przed potencjalną "finansową katastrofą". Brak OC to nie tylko ryzyko pokrycia z własnej kieszeni szkód idących w dziesiątki, a nawet setki tysięcy złotych, ale także wysokie kary nakładane przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG). UFG ma prawo również do tzw. regresu, czyli egzekwowania zwrotu wypłaconych odszkodowań od nieubezpieczonych sprawców. Z kolei brak AC, gdy jesteś sprawcą, oznacza, że za naprawę swojego auta zapłacisz sam. Dlatego, aby mądrze ubezpieczyć auto i spać spokojnie, zawsze rozważ pakiet OC + AC. To inwestycja, która zwraca się w momencie, gdy najbardziej jej potrzebujesz.